Что такое процент по автокредиту?

Процент по автокредиту – это плата, которую вы платите банку за пользование их деньгами. Она выражается в процентах от суммы кредита и рассчитывается за определенный период, например, за год. Процент по автокредиту – это своего рода «арендная плата» за использование денег банка, которая позволяет вам приобрести автомобиль, не имея на руках всей суммы.

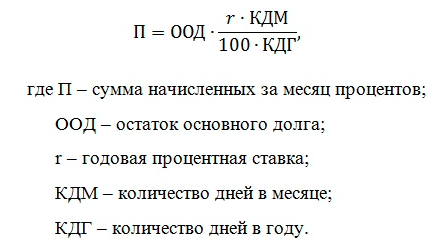

Как рассчитывается процент?

Рассчитать процент по автокредиту может показаться сложным, но на самом деле это не так. Ключевым фактором является годовая процентная ставка (ГПС). Эта ставка представляет собой процент, который вы платите за пользование кредитом в течение одного года. Однако, в реальности вы будете платить не только ГПС, но и проценты за пользование кредитом, которые рассчитываются исходя из ГПС и периода кредитования.

Например, если вы берете кредит на 1 миллион рублей под 10% годовых на 5 лет, то⁚

- ГПС составит 10% от 1 миллиона рублей, то есть 100 000 рублей в год.

- Процент за пользование кредитом будет рассчитыватся ежемесячно, исходя из ГПС и периода кредитования. В нашем случае, ежемесячный платеж будет включать в себя 100 000 рублей / 12 месяцев = 8 333,33 рубля за проценты + основную сумму кредита (1 миллион рублей / 60 месяцев = 16 666,67 рублей). В итоге, ежемесячный платеж будет равен 25 000 рублей.

Важно понимать, что процентная ставка может быть как фиксированной, так и переменной. В случае с фиксированной ставкой, вы будете платить один и тот же процент в течение всего срока кредита. В случае с переменной ставкой, процентная ставка может меняться в зависимости от ситуации на рынке.

Важно⁚ процент по автокредиту не является единственным платежом, который вы будете платить. В него также могут входить дополнительные расходы, такие как страховые взносы, комиссия за выдачу кредита, комиссия за обслуживание счета. Поэтому, перед оформлением кредита внимательно изучите все условия кредитования, чтобы знать, сколько вы будете платить в итоге.

Какие факторы влияют на процент?

Процентная ставка по автокредиту – это не фиксированное число, а величина, которая зависит от множества факторов. Понимание этих факторов поможет вам оценить, какой процент вы можете ожидать, и как можно его снизить.

Основные факторы, влияющие на процент по автокредиту⁚

- Кредитная история⁚ Ваша кредитная история – это один из самых важных факторов, влияющих на процентную ставку. Если у вас хорошая кредитная история, то есть вы всегда вовремя оплачивали свои кредиты и долги, банк будет готов предложить вам более низкий процент. Если же у вас есть просрочки по платежам, то процентная ставка будет выше.

- Сумма кредита⁚ Чем больше сумма кредита, тем выше процентная ставка. Это связано с тем, что банк несет большие риски, выдавая крупный кредит.

- Срок кредитования⁚ Чем длиннее срок кредитования, тем ниже процентная ставка. Это связано с тем, что банк получает доход от процентов в течение более длительного периода.

- Тип автомобиля⁚ Процентная ставка может варьироваться в зависимости от типа автомобиля. Например, кредит на новый автомобиль может быть дешевле, чем кредит на поддержанный.

- Процентная ставка по кредиту⁚ Процентная ставка может варьироваться в зависимости от того, какой тип кредита вы выбираете. Например, кредит с фиксированной процентной ставкой может быть дороже, чем кредит с переменной процентной ставкой.

- Страховые взносы⁚ Некоторые банки требуют от заемщиков оформления страховок на автомобиль и жизнь. Стоимость страховых взносов может влиять на процентную ставку.

- Дополнительные услуги⁚ Некоторые банки могут предлагать дополнительные услуги, например, продление гарантии на автомобиль или услуги по эвакуации. Стоимость этих услуг может влиять на процентную ставку.

- Рыночная ситуация⁚ Процентная ставка по автокредиту может изменяться в зависимости от ситуации на финансовом рынке. Например, в период экономического роста процентные ставки могут быть ниже, чем в период экономического спада.

Важно помнить, что это только некоторые из факторов, влияющих на процентную ставку по автокредиту. Чтобы получить более точную информацию, необходимо обратиться в банк и уточнить условия кредитования.

Как снизить процент по автокредиту?

Низкий процент по автокредиту – это мечта любого заемщика. Он позволяет снизить ежемесячные платежи и сэкономить значительную сумму денег в долгосрочной перспективе. Хотя процентная ставка зависит от многих факторов, которые не всегда подвластны вам, есть несколько действий, которые вы можете предпринять, чтобы повысить шансы получить более выгодные условия.

Вот несколько советов, как снизить процент по автокредиту⁚

- Улучшайте свою кредитную историю⁚ Помните, что ваша кредитная история – это ключ к получению низкой процентной ставки. Вовремя оплачивайте все свои кредиты и долги, не берете новые кредиты, если не уверены, что сможете их вовремя оплачивать. Проверяйте свою кредитную историю регулярно и исправьте любые ошибки.

- Сравните предложения разных банков⁚ Не ограничивайтесь одним банком. Сравните предложения нескольких кредитных организаций, чтобы выбрать самый выгодный вариант. Обратите внимание не только на процентную ставку, но и на другие условия кредитования, например, на срок кредитования, сумму первоначального взноса и стоимость дополнительных услуг.

- Увеличьте первоначальный взнос⁚ Чем больше первоначальный взнос вы внесете, тем меньше сумма кредита и, следовательно, ниже процентная ставка. Если у вас есть возможность, постарайтесь собрать больше денег на первоначальный взнос.

- Выбирайте более короткий срок кредитования⁚ Чем короче срок кредитования, тем ниже процентная ставка. Это связано с тем, что банк получает доход от процентов в течение более длительного периода. Однако, более короткий срок кредитования означает более высокие ежемесячные платежи. Оцените свои финансовые возможности и выберите срок, который вам комфортно оплачивать.

- Используйте программу лояльности⁚ Некоторые банки предлагают программы лояльности, которые позволяют получить скидку на процентную ставку по автокредиту. Узнайте, есть ли у вашего банка такая программа.

- Попробуйте получить кредит с созаемщиком⁚ Если у вас есть хорошая кредитная история, вы можете попробовать получить кредит с созаемщиком. Это позволит снизить процентную ставку, поскольку банк будет видеть в вас более надежного заемщика.

- Попробуйте получить кредит с государственными субсидиями⁚ В некоторых случаях государство может предлагать субсидии на автокредиты. Уточните у банка, есть ли такая возможность.

- Проведите переговоры с банком⁚ Не бойтесь переговоров с банком о снижении процентной ставки. Объясните свою ситуацию и предложите свои аргументы. Возможно, банк пойдёт вам навстречу.

Помните, что снижение процентной ставки – это не всегда просто. Но если вы будете активны и использовать все доступные варианты, вы можете значительно снизить стоимость своего автокредита. Проведите тщательное исследование, сравните предложения и не бойтесь переговоров. Успеха в поиске наиболее выгодного кредита!

Что важно знать о процентной ставке?

Процентная ставка по автокредиту – это ключевой фактор, который определяет вашу финансовую нагрузку при покупке автомобиля; Важно не только знать, как она рассчитывается, но и понимать, какие факторы на нее влияют и как ее можно оптимизировать.

Вот несколько важных моментов, которые стоит учитывать при выборе автокредита⁚

- Фиксированная или плавающая ставка⁚ Процентная ставка может быть фиксированной или плавающей. Фиксированная ставка не меняеться на протяжении всего срока кредитования, что делает ваши ежемесячные платежи предсказуемыми. Плавающая ставка, наоборот, может меняться в зависимости от рыночной ситуации, что создает некоторую непредсказуемость в платежах.

- Сроки кредитования⁚ Сроки кредитования влияют на размер ежемесячных платежей и на общую сумму переплаты. Более короткий срок кредитования означает более высокие ежемесячные платежи, но в целом вы переплатите меньше. Более длинный срок кредитования делает платежи более доступными, но в итоге вы можете переплатить значительную сумму.

- Дополнительные комиссии⁚ Некоторые банки могут взимать дополнительные комиссии за выдачу кредита, за раннее погашение кредита или за другие услуги. Обязательно уточните у банка о наличии и размере таких комиссий.

- Страхование⁚ Банк может требовать от вас оформления страхования автомобиля. Обязательно уточните, какие виды страхования необходимы, и сравните предложения разных страховых компаний.

- Сравнение предложений⁚ Не ограничивайтесь одним банком. Сравните предложения нескольких кредитных организаций, чтобы выбрать самый выгодный вариант. Обратите внимание не только на процентную ставку, но и на другие условия кредитования, например, на срок кредитования, сумму первоначального взноса и стоимость дополнительных услуг.

- Прозрачность условий⁚ Внимательно изучите кредитный договор, чтобы убедится, что вы понимаете все условия кредитования. Не стесняйтесь задавать вопросы банку о непонятных моментах.

Помните, что процентная ставка – это только один из многих факторов, которые нужно учитывать при выборе автокредита. Проведите тщательное исследование, сравните предложения и выберите кредит, который будет максимально выгоден для вас.

Больше новостей

Автокредит: все, что нужно знать

Кредит на подержанный автомобиль: все, что нужно знать

Что такое кредит?