Что такое потребительский кредит?

Потребительский кредит, это денежные средства, которые банк или другая финансовая организация предоставляет физическому лицу для личных нужд. Это может быть покупка бытовой техники, мебели, путешествия, образование, ремонт, или любые другие траты, не связанные с предпринимательской деятельностью.

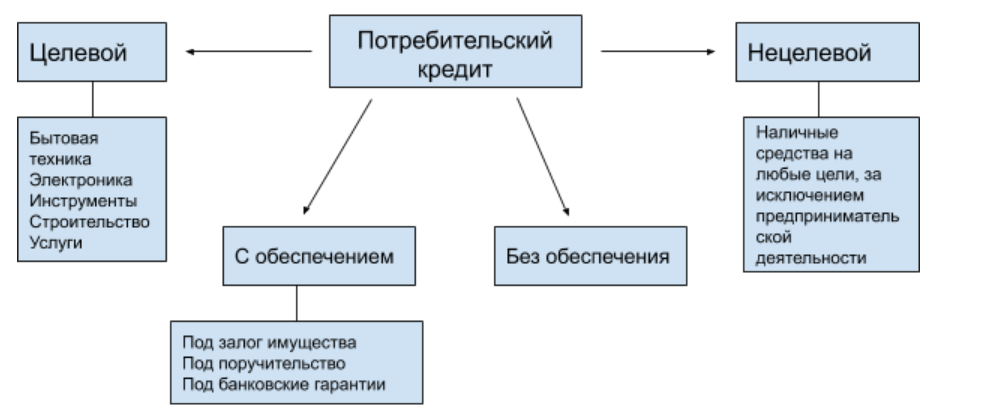

Виды потребительских кредитов

Потребительские кредиты бывают разных видов, каждый из которых имеет свои особенности и подходит для разных целей. Вот некоторые из наиболее распространенных типов⁚

- Кредит наличными ─ это самый простой и универсальный вид потребительского кредита. Деньги выдаются заемщику наличными, и он может использовать их на любые цели.

- Кредитная карта ─ это удобный инструмент для совершения покупок. Заемщик получает пластиковую карту, с помощью которой может расплачиваться в магазинах и онлайн. Обычно на кредитной карте есть лимит, который определяет максимальную сумму, которую заемщик может потратить.

- Потребительский кредит на покупку товара — это кредит, выдаваемый на покупку конкретного товара, например, автомобиля, мебели или бытовой техники. Обычно процентная ставка по такому кредиту ниже, чем по кредиту наличными, но условия могут быть более строгими.

- Кредит на образование ─ это кредит, выдаваемый на оплату обучения в учебном заведении. Процентная ставка по такому кредиту может быть льготной, а срок погашения может быть продлен до окончания обучения.

- Кредит на медицинские услуги ─ это кредит, выдаваемый на оплату медицинских услуг; Процентная ставка по такому кредиту обычно ниже, чем по кредиту наличными, а срок погашения может быть продлен до полного выздоровления.

- Кредит на путешествия — это кредит, выдаваемый на оплату путешествия. Процентная ставка по такому кредиту обычно ниже, чем по кредиту наличными, а срок погашения может быть продлен до окончания путешествия.

Выбор типа потребительского кредита зависит от ваших индивидуальных потребностей и финансовых возможностей. Важно тщательно изучить условия каждого кредита перед тем, как принять решение.

Преимущества и недостатки потребительского кредита

Потребительский кредит может быть очень полезным инструментом, но он также имеет свои недостатки. Важно взвесить все «за» и «против» перед тем, как брать кредит.

Преимущества⁚

- Доступность. Потребительские кредиты доступны широкому кругу людей, даже с небольшой кредитной историей.

- Удобство. Кредит позволяет получить деньги быстро и легко, чтобы решить неотложные проблемы или осуществить планы.

- Гибкость. Потребительские кредиты могут быть использованы на разные цели, от покупки бытовой техники до оплаты образования.

- Возможность улучшить кредитную историю. Своевременное погашение кредита позволяет повысить кредитный рейтинг и получить более выгодные условия по другим кредитам в будущем.

Недостатки⁚

- Высокая процентная ставка. Потребительские кредиты обычно имеют более высокую процентную ставку, чем ипотечные или автокредиты.

- Риск переплаты. При неправильном использовании кредита можно заплатить значительно больше денег, чем изначально бралось.

- Риск потери имущества. В случае невозврата кредита банк может конфисковать имущество заемщика.

- Влияние на финансовое положение. Кредит может ограничить финансовые возможности заемщика и помешать ему совершать другие важные покупки.

Важно тщательно взвесить все «за» и «против» перед тем, как брать кредит.

Кредит наличными⁚ особенности и нюансы

Кредит наличными ─ это один из самых популярных видов потребительского кредита. Он позволяет получить деньги на руки, чтобы использовать их на любые нужды.

Что такое кредит наличными?

Кредит наличными – это вид потребительского кредита, который позволяет получить денежные средства на руки для различных целей. В отличие от целевых кредитов, например, на автомобиль или недвижимость, кредит наличными не требует указания конкретного назначения полученных денег. Это делает его очень удобным инструментом для решения различных финансовых задач.

Например, кредит наличными можно использовать для⁚

- Покупки товаров и услуг, не требующих специального финансирования (бытовая техника, мебель, одежда, путешествия).

- Оплаты неотложных расходов (ремонт, лечение, образование).

- Погашения других кредитов (рефинансирование).

- Инвестирования в бизнес или недвижимость.

- Пополнения личного бюджета в случае непредвиденных расходов.

Кредит наличными может быть выдан как в российских рублях, так и в иностранной валюте. Сумма кредита и срок его возврата определяются банком в зависимости от кредитной истории заемщика, его дохода и других факторов.

Важно отметить, что кредит наличными – это финансовый инструмент, который нужно использовать с осторожностью. Перед тем, как взять кредит, необходимо тщательно проанализировать свои финансовые возможности и убедиться, что вы сможете возвратить кредит в срок.

В противном случае вы можете попасть в кредитную яму и иметь серьезные финансовые проблемы.

Как получить кредит наличными?

Получить кредит наличными довольно просто, но для этого нужно пройти несколько этапов⁚

- Выбор банка. Сначала необходимо выбрать банк, который предлагает наиболее выгодные условия кредитования. Обратите внимание на процентную ставку, срок кредитования, размер комиссии и другие условия. Рекомендуем сравнить предложения нескольких банков, чтобы найти наиболее подходящий вариант.

- Сбор документов. Для получения кредита наличными вам потребуется предоставить банку пакет документов, который подтверждает вашу личность, доход и платежеспособность. Обычно это паспорт, СНИЛС, ИНН, справка о доходах по форме 2-НДФЛ или справка по форме банка, а также документы, подтверждающие ваше место жительства. В некоторых случаях банк может запросить дополнительные документы, например, справку о работе или справку о собственности.

- Заявка на кредит. После сбора необходимых документов вам необходимо заполнить заявку на кредит. Заявку можно оставить в отделении банка, на сайте банка или через мобильное приложение. В заявке вам потребуется указать сумму кредита, срок кредитования, цель кредита и другие необходимые данные.

- Рассмотрение заявки. После подачи заявки банк ее рассмотрит в течение нескольких дней. В это время банк проверит вашу кредитную историю, доход и другие факторы, чтобы определить, можете ли вы получить кредит. Если заявка будет одобрена, банк свяжется с вами и сообщит о решении.

- Подписание кредитного договора. Если заявка одобрена, вам необходимо прийти в отделение банка и подписать кредитный договор. В договоре будут указаны все условия кредитования, включая процентную ставку, срок кредитования, размер комиссий и другие важные данные.

- Получение кредита. После подписания кредитного договора вы можете получить кредит наличными в отделении банка.

Обратите внимание, что процесс получения кредита наличными может занимать от нескольких дней до нескольких недель в зависимости от банка и ваших индивидуальных условий.

Больше новостей

Нецелевой кредит под залог недвижимости

Нецелевой кредит: что это такое?

Как участвовать в московских тендерах