Зачем банку лизинг?

Лизинг для банка ― это не просто один из способов кредитования‚ а комплексный инструмент‚ который позволяет ему получить ряд преимуществ. В первую очередь‚ лизинг позволяет банку расширить спектр своих услуг‚ привлечь новых клиентов‚ а также диверсифицировать свой портфель. Кроме того‚ лизинг может стать эффективным инструментом для стимулирования продаж‚ так как он позволяет клиентам получить доступ к дорогостоящему оборудованию без необходимости вносить значительный первоначальный взнос. Лизинг также может стать источником дополнительного дохода для банка‚ так как он позволяет ему получать регулярные платежи от лизингополучателей.

Преимущества лизинга для банков

Лизинг‚ как финансовый инструмент‚ открывает перед банками множество привлекательных возможностей‚ которые способствуют укреплению их позиций на рынке и повышению прибыльности. Давайте рассмотрим ключевые преимущества лизинга для банков⁚

- Расширение клиентской базы; Лизинг позволяет банкам привлекать новых клиентов‚ которые не могут позволить себе приобрести дорогостоящее оборудование в кредит. Например‚ для малых и средних предприятий лизинг становится более доступным вариантом‚ чем традиционное кредитование‚ так как не требует значительных первоначальных инвестиций. Это позволяет банкам расширить свою клиентскую базу и получить доступ к новым сегментам рынка.

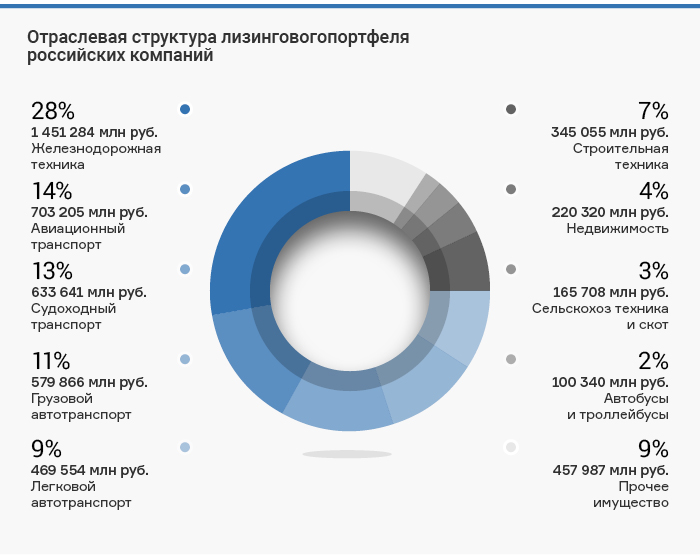

- Диверсификация портфеля. Лизинговые операции позволяют банкам диверсифицировать свой портфель‚ снижая риски‚ связанные с концентрацией в одном сегменте. Лизинг‚ как правило‚ менее чувствителен к экономическим циклам‚ чем кредитование‚ что делает его более стабильным источником дохода для банка.

- Стимулирование продаж. Лизинг может стать эффективным инструментом для стимулирования продаж оборудования и других товаров. Банки могут предлагать своим клиентам выгодные лизинговые условия‚ что делает покупку более привлекательной и доступной. Это особенно актуально для крупных покупок‚ таких как автомобили‚ строительная техника или медицинское оборудование.

- Доходность. Лизинг является прибыльным бизнесом для банков. Процентные ставки по лизинговым договорам‚ как правило‚ выше‚ чем по кредитам‚ что позволяет банкам получать более высокую прибыль. Кроме того‚ лизинг позволяет банкам получать дополнительные доходы от комиссий за оформление договоров и другие услуги.

- Управление рисками. Лизинг позволяет банкам снизить риски‚ связанные с кредитованием. В лизинговых операциях банк не является собственником имущества‚ а лишь его арендодателем. Это означает‚ что в случае неплатежей лизингополучателя банк может вернуть имущество и продать его‚ чтобы возместить свои убытки. Лизинг также позволяет банкам снизить риски‚ связанные с обесцениванием имущества‚ так как лизингополучатель несет ответственность за его обслуживание и ремонт.

- Улучшение имиджа. Лизинг позволяет банкам улучшить свой имидж в глазах клиентов. Он демонстрирует их готовность идти навстречу клиентам и предлагать им гибкие и удобные финансовые решения. Лизинг также позволяет банкам позиционировать себя как надежного партнера‚ который готов инвестировать в развитие своих клиентов;

В целом‚ лизинг ― это выгодный и перспективный вид бизнеса для банков. Он позволяет им расширить спектр своих услуг‚ привлечь новых клиентов‚ диверсифицировать свой портфель‚ увеличить прибыль и снизить риски. Лизинг становится все более популярным в России‚ и банки активно развивают этот сегмент своего бизнеса.

Роль лизинга в диверсификации портфеля

Диверсификация портфеля ― это ключевой принцип управления рисками в финансовом секторе. Она позволяет банкам снизить зависимость от одного вида активов или одного сегмента рынка‚ тем самым минимизируя потенциальные убытки в случае непредвиденных обстоятельств. Лизинг играет важную роль в диверсификации портфеля банков‚ предлагая ряд преимуществ‚ которые делают его привлекательным инструментом для управления рисками.

- Снижение концентрационных рисков. Лизинг позволяет банкам диверсифицировать свои активы‚ распределяя их между различными секторами экономики и типами оборудования. Это снижает концентрационные риски‚ связанные с зависимостью от одного вида активов или одного сегмента рынка. Например‚ если банк специализируется на кредитовании строительной отрасли‚ то лизинг позволяет ему диверсифицировать свой портфель‚ предоставляя лизинговые услуги для других секторов‚ таких как сельское хозяйство‚ транспорт или промышленность.

- Уменьшение цикличности. Лизинг‚ как правило‚ менее чувствителен к экономическим циклам‚ чем традиционное кредитование. Это связано с тем‚ что лизинговые платежи‚ как правило‚ фиксированные и не зависят от колебаний рынка. В периоды экономического спада спрос на лизинговые услуги может быть более стабильным‚ чем спрос на кредиты‚ что делает лизинг более надежным источником дохода для банка.

- Снижение рисков невозврата. В лизинговых операциях банк не является собственником имущества‚ а лишь его арендодателем. В случае неплатежей лизингополучателя банк может вернуть имущество и продать его‚ чтобы возместить свои убытки. Это снижает риски невозврата‚ связанные с кредитованием‚ так как банк имеет право на возмещение своих инвестиций.

- Управление рисками обесценивания. В лизинговых операциях лизингополучатель несет ответственность за обслуживание и ремонт имущества. Это снижает риски обесценивания имущества‚ так как банк не несет ответственности за его состояние. Кроме того‚ лизинговые платежи‚ как правило‚ включают в себя амортизационные расходы‚ что позволяет банку получить компенсацию за износ имущества.

В целом‚ лизинг является эффективным инструментом для диверсификации портфеля банков‚ позволяя им снизить риски‚ связанные с концентрацией‚ цикличностью‚ невозвратом и обесцениванием. Он позволяет банкам создавать более стабильный и устойчивый портфель‚ который менее чувствителен к экономическим колебаниям.

Лизинг как инструмент стимулирования продаж

Лизинг представляет собой мощный инструмент для стимулирования продаж как для самих банков‚ так и для их клиентов. Он позволяет банкам расширить свою клиентскую базу‚ привлечь новых клиентов‚ а также увеличить объемы продаж своих продуктов и услуг. Лизинг является особенно эффективным инструментом для стимулирования продаж дорогостоящего оборудования‚ которое не всегда доступно для клиентов в виде единовременной покупки.

- Снижение финансовой нагрузки на клиента. Лизинг позволяет клиентам получить доступ к дорогостоящему оборудованию без необходимости вносить значительный первоначальный взнос. Это делает покупку более доступной для широкого круга клиентов‚ что‚ в свою очередь‚ стимулирует продажи. Клиенты могут использовать лизинговые платежи как часть своих операционных расходов‚ что делает их более предсказуемыми и управляемыми.

- Увеличение доступности. Лизинг позволяет клиентам получить доступ к более современному и высокотехнологичному оборудованию‚ которое они могли бы не позволить себе приобрести в виде единовременной покупки. Это стимулирует продажи оборудования‚ которое может быть более дорогим‚ но более производительным и эффективным.

- Повышение конкурентоспособности. Лизинг позволяет клиентам обновлять свое оборудование чаще‚ что делает их более конкурентоспособными на рынке. Это особенно актуально для отраслей‚ где технологические изменения происходят быстро‚ таких как IT‚ телекоммуникации‚ производство. Банки‚ предлагающие лизинговые услуги‚ могут позиционировать себя как партнеры‚ которые помогают своим клиентам оставаться на переднем крае технологического прогресса.

- Увеличение объемов продаж. Лизинг может стимулировать продажи не только оборудования‚ но и сопутствующих товаров и услуг. Например‚ банк может предлагать своим клиентам лизинговые услуги в сочетании с страхованием‚ сервисным обслуживанием‚ консультациями и другими услугами‚ что позволяет увеличить объемы продаж и повысить прибыльность.

В целом‚ лизинг является эффективным инструментом для стимулирования продаж‚ позволяя банкам расширить свою клиентскую базу‚ привлечь новых клиентов‚ а также увеличить объемы продаж своих продуктов и услуг. Он делает покупку дорогостоящего оборудования более доступной для клиентов‚ повышает их конкурентоспособность и стимулирует спрос на сопутствующие товары и услуги.

Больше новостей

Все о лизингах в банках

Лизинг: все, что нужно знать

Лизинговый банк: что это?